电新行业 2025Q2 基金持仓分析

报告摘要

■电新板块总体持仓占比环比下降

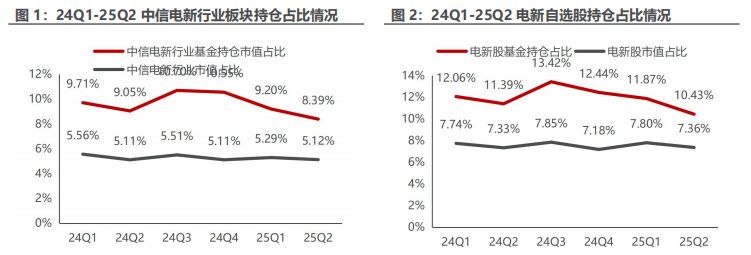

根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部持仓,故持仓总市值存在差异,因此我们主要选取相同的数据口径即前十大重仓股进行趋势分析。从中信一级行业分类来看,截至2025Q1中信电新行业基金持仓比重为9.20%,环比-1.35Pcts,同比-0.51Pcts;中信电新行业市值在总市值中的比重为5.29%,环比+0.18Pcts,同比-0.27Pcts。

考虑到行业分类的一些误差,我们针对电新行业的304只自选股进行统计,结果显示截至2025Q1,304只电新自选股基金持仓占比为11.87%,环比-0.56Pcts,同比-0.18Pcts;电新自选股市值在A股总市值的比重为7.78%,环比+0.61Pcts,同比+0.04Pcts。

■电新子板块持仓分析:子板块基金持仓占比均环比下滑

以我们自选股分类标准测算,截至25Q2,电力设备与新能源板块基金持仓占比为10.43%,环比-1.44Pcts,同比-0.96Pcts。分板块看,新能源汽车板块基金持仓占比为7.50%,环比-1.14Pcts,同比+0.27Pcts;其中,宁德时代仍位列新能源车基金持仓TOP 1,持仓市值达到1426.57亿元,占基金总持仓比重为4.63%;比亚迪紧随其后,占基金总持仓比重为1.03%。新能源发电板块在基金总持仓中的占比为1.74%,环比-0.09%,同比-1.32%,主要持仓个股为阳光电源(基金总持仓占比为0.58%)。电力设备与工控板块在基金总持仓中的占比为1.23%,环比-0.27Pcts,同比-0.59Pcts,主要持仓个股为汇川技术(基金总持仓占比为0.55%)。

■ 投资建议:

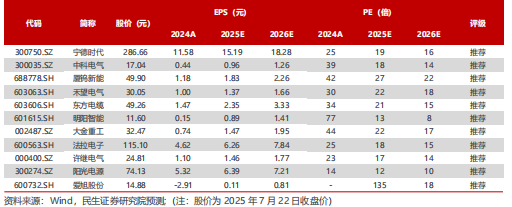

受政策、技术、需求三大因素的影响,电新各细分板块的起步时间和发展阶段各有不同,行业渗透率水平亦不同,使得各环节景气度及其业绩空间增量预期存在差异。结合行业基本面及基金持仓变化复盘,我们重点推荐新能源车相关标的【宁德时代】【中科电气】【厦钨新能】等;电力设备与工控板块相关标的【许继电气】【法拉电子】等;风光储相关标的【东方电缆】【明阳智能】【大金重工】【阳光电源】【爱旭股份】等。

■ 风险提示:

政策推进不达预期、行业竞争加剧致价格超预期下降、原材料价格波动、技术进步不及预期、海外经营风险等。

■重点公司盈利预测、估值与评级

]article_adlist-->

]article_adlist-->1

电新板块总体持仓占比环比下降

根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部持仓,故持仓总市值存在差异,因此我们主要选取相同的数据口径即前十大重仓股进行趋势分析。从中信一级行业分类来看,截至2025Q2中信电新行业基金持仓比重为8.39%,环比-0.81Pcts,同比-0.66Pcts;中信电新行业市值在总市值中的比重为5.12%,环比-0.17Pcts,同比+0.01Pcts。

考虑到行业分类的一些误差,我们针对电新行业的306只自选股进行统计,结果显示截至2025Q2,306只电新自选股基金持仓占比为10.43%,环比-1.44Pcts,同比-0.96Pcts;电新自选股市值在A股总市值的比重为7.36%,环比-0.44Pcts,同比+0.03Pcts。

持仓市值有所下降,集中度环比提升。截至2025Q2,电新自选股持仓市值约为3213.64亿元,与25Q1相比环比持仓市值下降10.61%。从持仓市值前十的公司来看,宁德时代仍为电新板块第一重仓股,比亚迪、阳光电源、汇川技术和亿纬锂能(维权)位列第2-5位,持仓市值前五标的与25Q1相同。集中度方面,2025Q1持仓集中度环比小幅下降,TOP10持仓市值比重占电新行业公司比重为75.98%,环比-1.45Pct。

从加仓金额绝对值上看,中材科技、长安汽车、爱旭股份加仓市值位列前三位,加仓市值分别为15.83/14.92/10.40亿元,在二季度光伏整体beta偏弱的背景下,爱旭股份凭借其BC产品的差异化竞争优势受到市场认可,基金持股总市值增长显著。

从持仓占比变动情况看,除了上文提到的中材科技、爱旭股份外,固德威、锦浪科技、禾望电气和派能电气四家光储相关标的持仓市值在总市值中的占比变动显著,环比分别提升3.97Pcts/3.96 Pcts /3.34 Pcts /3.31 Pcts,6月以来核聚变板块热度提升,旭光电子持仓市值在总市值中的占比由0%提升至2.51%。

从减仓金额绝对值上看,比亚迪、宁德时代和德业股份减仓市值位列前三位,减仓市值分别为214.78/41.25/36.24亿元,持股总市值变动比例为-40.38%/-2.81%/-59.08%。

从持仓占比变动情况看,德业股份、三星医疗与金博股份基金持仓占总市值比重变动较大,变动比例分别为-5.11Pcts/-3.63Pcts/-3.36Pcts。

2

电新子板块持仓分析:子板块基金持仓占比均环比下滑

总体来看,截至25Q2,电力设备与新能源板块基金持仓占比为10.43%,环比-1.44Pcts,同比-0.96Pcts。分板块看,新能源汽车板块基金持仓占比为7.50%,环比-1.14Pcts,同比+0.27Pcts;新能源发电为1.74%,环比-0.09%,同比-1.32%。电力设备与工控板块基金持仓占比为1.23%,环比-0.27Pcts,同比-0.59Pcts。

新能源汽车 :尽管公募基金连续两个季度对宁德时代减持,宁德时代仍位列新能源车基金持仓TOP1,持仓市值达到1426.57亿元,占总持仓比重4.63%,占新能源车板块持仓61.72%;比亚迪、亿纬锂能、三花智控持仓市值为317.11/117.72/57.90亿元,位列2-4位,占总持仓比重为1.03%/0.38%/0.19%。从集中度来看,25Q2新能源汽车板块的基金持仓集中度环比有所下滑,新能车板块基金持仓前十名标的持股总市值占子板块基金总持仓的91.20%,环比-0.60Pcts,前十名的基金持仓占全市场总持仓为6.84%,环比-1.10Pcts。

新能源发电:新能源发电板块基金持仓前十名标的占总持仓比重为1.34%,环比-0.18Pcts,占新能源发电板块基金总持仓的76.91%,环比-6.52Pcts,集中度下滑。从持仓市值具体排名来看,阳光电源仍位列新能源发电板块第一,持仓市值为178.98亿元,在基金总持仓市值中占比达到0.58%,在新能源板块发电中持仓比重为33.40%;隆基绿能、东方电缆、通威股份位列2-4位,持仓市值为51.80/33.80/27.80亿元,占新能源发电持仓比重为9.67%/6.31%/5.19%。中材科技、爱旭股份进入板块持仓前十,持仓总市值为17.67/16.64亿元,占新能源发电持仓比重为3.30%/3.11%。

电力设备与工控:25Q2电力设备与工控持仓市值 TOP10标的中,汇川技术持仓市值达到168.89亿元,占总持仓市值的0.55%,占电力设备与工控持仓的44.57%,继续稳居电力设备与工控环节第一;思源电气持仓市值为27.87亿元,在总持仓中的占比达到0.09%,占电力设备与工控持仓的7.36%,位列第二;特变电工、国电南瑞和宏发股份位列电力设备与工控环节基金持仓市值的3-5位,持仓市值位21.04/15.41/15.34亿元,在总持仓中的占比达到0.07%/0.05%/0.05%,占电力设备与工控持仓的5.55%/4.07%/4.05%。集中度方面,电力设备与工控基金持仓集中度有所下滑,基金持仓市值前十位占电力设备与工控基金总持仓占比的79.70%,环比-1.10Pcts,占基金持仓总市值比重为0.98%,环比-0.23Pcts。

3

投资建议

3.1 新能源汽车

锂电板块的整体业绩已由大起大落转变为持续修复中。我们持续看好长期竞争格局好且短期有边际变化的环节,主要推荐三条投资主线:

1)电池环节竞争格局清晰、盈利能力稳步提升,关注【宁德时代】【欣旺达】【亿纬锂能】等。 ]article_adlist-->2)关注材料及零部件环节优选格局清晰、盈利已初步恢复且在新技术或新业务领域有边际变化的材料环节如【中科电气】【尚太科技】【璞泰来】【天奈科技】, 零件部件如【科达利】【三花智控】【中熔电气】【法拉电子】【宏发股份】。此外,建议关注正极环节的【富临精工】等。

3)作为新技术(AI、机器人、低空等)领域的下一代能源方案,固态电池的产业化脚步不可逆转,关注【厦钨新能】【上海洗霸】【元力股份】【天奈科技】【纳科诺尔】【三祥新材】等。 ]article_adlist-->3.2 新能源发电

3.2.1 光伏

光伏供给侧改革有望加速行业出清,供需格局或将重塑,低能耗、高效率的优质产能有望迎来盈利修复;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注以下主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后产能出清有望加速,关注成本曲线左侧的硅料龙头【协鑫科技】、【通威股份】、【大全能源】【新特能源】。

2)落后产能出清利好BC以及高效TOPCon企业。BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期,关注【爱旭股份】【隆基绿能】以及相关设备、辅材企业【宇邦新材】【帝尔激光】等;TOPCon技术进步持续推进,关注TOPCon领先企业【晶澳科技】【天合光能】【晶科能源】【钧达股份】等。 ]article_adlist-->3)少银化是光伏行业降本的主要手段,铜浆、高铜浆料导入提速,关注与龙头深度绑定的粉体与浆料企业【博迁新材】【聚和材料】以及【帝科股份】。

3.2.2 风电

1)海风环节竞争格局好,全球海风有望开启新一轮增长周期。关注管桩环节的【海力风电】【天顺风能】【泰胜风能】及海缆环节的【东方电缆】;建议关注:【中天科技】【亨通光电】【亚星锚链】等。

2)大兆瓦关键零部件环节属于资本密集型行业,进入门槛相对较高;整体呈现头部集中、尾部分散的格局,特别是考虑到大型化和精加工产能配比后的有效产能。建议关注【金雷股份】【广大特材】【日月股份】【新强联】【威力传动】【崇德科技】【盘古智能】等。 ]article_adlist-->3)海外尤其是欧洲需求景气度高订单外溢,具备全球竞争力的零部件和主机厂有望充分受益。重点推荐【大金重工】【明阳智能】【振江股份】【明阳电气】【三一重能】等,建议关注【运达股份】【金风科技】。 ]article_adlist-->3.2.3 储能

1)此前国内独立储能基本是依靠政策驱动,随着电力现货市场运行的推进,独立储能经济性有望凸显,叠加国内大储招标规模持续增长,关注大储相关标的【阳光电源】【海博思创】【上能电气】等。

2)美储壁垒较高,盈利能力较优,后续有望受益利率改善+并网流程优化+IRA政策持续落地,关注【阳光电源】【阿特斯】【盛弘股份】【科陆电子】【东方日升】、【通润装备】等。 ]article_adlist-->3)欧洲户储当前估值水平具备较高性价比,静待积压库存消化迎来拐点,关注【德业股份】【科士达】【派能科技】【鹏辉能源】【华宝新能】等。 ]article_adlist-->3.3 电力设备与工控

电力设备

全球能源转型倒逼电网升级改造,国内外景气度共振向上。国内方面,两网“十四五”期间投资重点突出,解决新能源电力送出是电网面临的关键挑战,同时新能源高比例接入电力系统“双高”、“双随机”特性日益突出,电网安全运行的风险急剧增大。海外方面,欧美电网面临老旧更换需求,新兴市场和发展中经济体的电网投资增长强劲,国内电力设备厂商受益于海外电网建设需求外溢,出口景气度持续向上。从2024年度、2025Q1板块的业绩表现来看,电网板块基本不受宏观环境影响,依然保持稳定增长。当前重点推荐三条主线:

1)全球形势不确定性提升的背景下,国内特高压建设则是内需拉动的重要抓手。2025Q1电网公司在建特高压工程全面复工并进入满负荷、高强度施工状态。2025年7月19日,雅鲁藏布江下游水电工程正式开工。雅下工程采用采取截弯取直、隧洞引水的开发方式,利用2000米高差发电,建设5座梯级电站,工程电力以外送消纳为主,兼顾西藏本地自用需求。雅下水电工程未来建设的水电装机容量在6000万千瓦-7000万千瓦,约为三峡水电工程总装机容量2250万千瓦的3倍。雅下工程未来有望为发电设备和输变电设备带来较为显著的增量需要,关注【许继电气】【平高电气】【中国西电】【国电南瑞】【东方电气】【特变电工】等。此外,未来电力市场化交易比例逐年提升,新能源企业、配售电公司等电力市场参与主体未来将面临诸多市场挑战,在功率/负荷预测及虚拟电厂领域竞争优势显著的【国能日新】【东方电子】亦建议关注。

2)近期受全球避险情绪错杀,优质的电力设备出海非美区域公司,美国关税对业务不影响,当前估值性价比很高。关注【思源电气】【威胜信息】【明阳电气】【三星医疗】【金盘科技】【伊戈尔】【华明装备】等。 ]article_adlist-->3)AIDC仍是未来的成长主线,国内互联网大厂资本开支加速,进入竞赛状态带动相关AIDC电力设备需求量提升。相关公司主业有支撑,当前估值 性价比高,并且有AIDC业务弹性。关注【良信股份】【禾望电气】【明阳电气】【盛弘股份】【宏发股份】【麦格米特】【科华数据】【通合科技】【欧陆通】【泰嘉股份】【威腾电气】【中恒电气(维权)】【潍柴重机】等。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

1)确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商。关注Tier1【鸣志电器】、【三花智控】、【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】、【五洲新春(维权)】、【斯菱股份】。

2)考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】、【精锻科技】;(丝杠)【鼎智科技】、【恒立液压】、【贝斯特】;(电机)【伟创电气】、【儒竞科技】;(传感器)【柯力传感】等。

3)国内领先的内资工控企业有望受益,关注【汇川技术】、【禾川科技】、【雷赛智能】、【麦格米特】等。 ]article_adlist-->4

风险提示

1)政策推进不达预期:国内方面,当前国家将“反内卷”上升至战略层面,后续有望通过政策推动新能源车、光伏等行业相关企业价格回归理性,若政策不及预期,可能导致相关公司盈利修复不及预期;海外方面,各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长或将放缓;

2)行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

3)原材料价格波动:光伏、锂电等行业下游产品中原材料成本占比较大,若原材料成本价格波动较大,可能对公司盈利造成一定影响。

4)技术进步不及预期:作为新兴行业,锂离子动力电池、光伏电池行业的技术更新速度较快,且发展方向具有一定不确定性。行业内公司如果不能始终保持技术水平行业领先并持续进步,市场竞争力和盈利能力可能会受到影响。

5)海外经营风险:随着海外业务的持续拓展,内资电网企业面临由于国际形势、政治局势、文化差异、法律差异以及业务管理、汇率波动等因素带来的海外经营风险,上述风险可能对公司经营产生不利影响。

研究报告信息

电新行业2025Q2基金持仓分析——底已现,势待起

对外发布时间:2025年7月22日

报告撰写:

邓永康 SAC编号S0100521100006

王一如 SAC编号S0100523050004

朱碧野 SAC编号S0100522120001

李佳 SAC编号S0100523120002

李孝鹏 SAC编号S0100524010003

林誉韬 SAC编号S0100524070001

席子屹 SAC编号S0100524070007

赵丹 SAC编号S0100524050002

许浚哲 SAC编号S0100123020010

郝元斌 SAC编号S0100123060023 ]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流中国股票有没有杠杆

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表正规配资炒股代理网-配资代理炒股开户-股票代理按月配资观点